От автора: Данная статья была написана 17 ноября 2017 года. Возможно, не все ссылки из списка литературы теперь доступны. Часть 1: «Наднациональная элита. Государство всеобщего благоденствия. Часть 1. Безработица» и Часть 2: «Наднациональная элита. Государство всеобщего благоденствия. Часть 2. Богатство».

«При сём скажу: кто сеет скупо, тот скупо и пожнёт; а кто сеет щедро, тот щедро и пожнёт». (Библия. Второе послание Коринфянам. 9:6)

Из книги Уоррена Баффетта «Эссе об инвестициях, корпоративных финансах и управлении компаниями»: «Так что улыбайтесь, когда газетные заголовки кричат: «Инвесторы терпят убытки из-за падения цен на рынке». Про себя воспринимайте это так: «Тот, кто изымает капиталовложения, терпит убытки от падения цен на рынке, а тот, кто вкладывает, - извлекает выгоду»».[*]

Перераспределение богатства 2000-2007 гг.

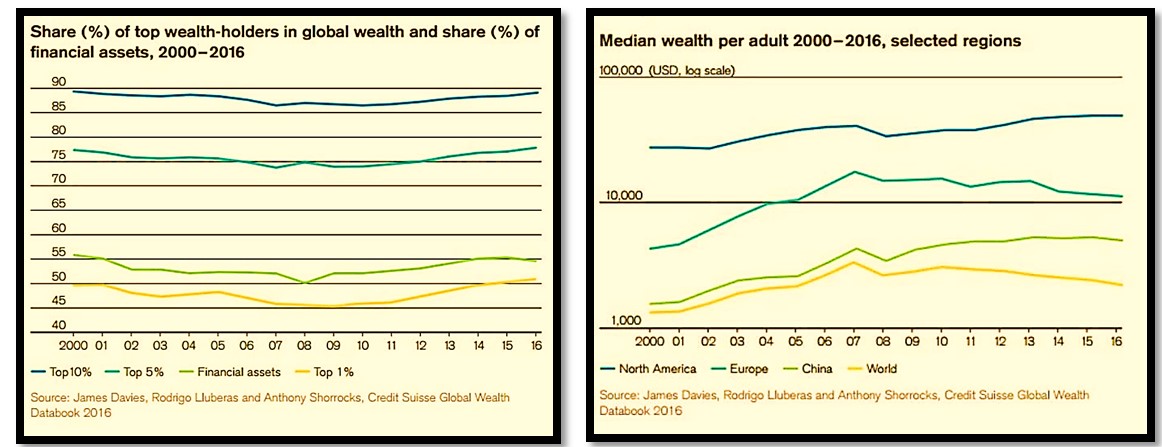

В начале ХХI века, в 2000-2007 годы, доля капитала одного процента самого богатого взрослого населения планеты (процентиль, Топ-1%), по оценке Credit Suisse Research Institute's, впервые, после окончания холодной войны, сократилась на 4% с 48,9% до 44,8%[1] от всего мирового богатства (рис.1[2] желтая линия), в пользу остального взрослого населения планеты (рис.2[3] желтая линия).

Как видно, на рис.1 и рис.2, обе желтые линии вплоть до середины 2007 года двигаются в обратных направлениях в отношении друг друга. На рис.1 (желтая линия обозначает богатство Топ-1%) с 2000 года постепенно снижается вплоть до 2007 года, а затем опять начинает свой рост. Обратная история на рис.2 (желтая линия обозначает медиану богатства населения мира), с 2000 года вплоть до 2007 года идет рост, а затем снижение.

Перераспределение богатства произошло не само собой, а было следствием осознанной политики, проводимой наднациональной «элитой», своего рода инвестициями ради получения дохода в будущем.

Можно выделить, по крайней мере, три фактора, которые определили, пусть и временное, но все же перераспределение мирового богатства от самого обеспеченного процентеля (Top-1%) в пользу остальных граждан мира.

Фактор первый: Перемещение промышленности.

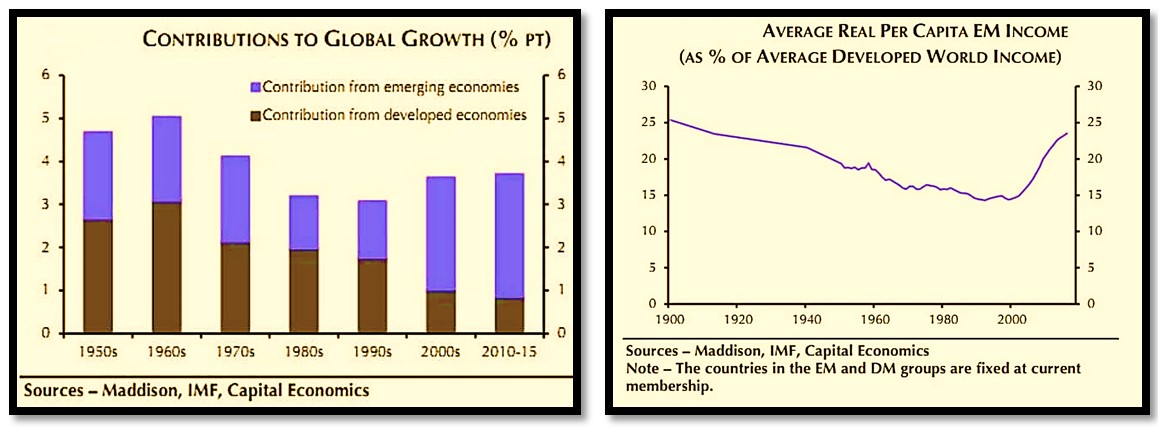

Первый фактор - это стремительный рост в 2000-е годы экономики развивающихся (emerging) стран, особенно в Азиатско-тихоокеанском регионе, как следствие перемещения промышленности из западного мира, а вместе с ней и рабочих мест. В итоге развивающиеся страны стали обеспечивать 2/3 прироста мировой экономики (рис.3)[4]. Доходы жителей этих стран увеличились, что вызвало рост благосостояния в мире (рис.2).

Так же данная тенденция привела к глобальному перераспределению доходов от населения стран запада в пользу населения развивающихся. Впервые, с 1900 года «средний доход в развивающемся мире вырос с 15%, по отношению к развитым странам на рубеже этого столетия, до почти 25% в настоящее время»[5] (рис.4)[6].

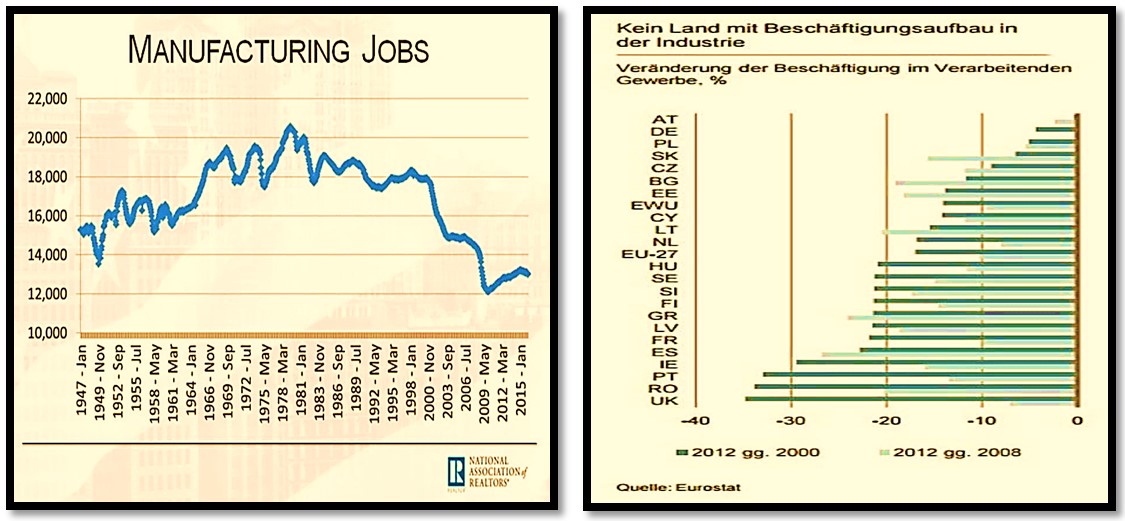

В США с 2000 по 2009 годы, количество рабочих мест в промышленности (manufacturing) сократилось с 18 до 12 миллионов, опустившись ниже уровня 40-х годов ХХ века (рис.5)[7]. Схожие процессы происходили и в Европе. Согласно исследованию аналитиков Deutsche Bank AG, опубликованному в ноябре 2013 года в отчете «Re-Industrialisierung Europas: Anspruch und Wirklichkeit»: «Наименьший спад с 2000 по 2012 годы был зарегистрирован в Австрии (-0,4%) и Германии (-4,4%). Наибольшие потери в промышленной занятости в Западной Европе: в Великобритании (-34,9%), Португалии (-32,9%), Ирландии (-29,4%), Испании (-22,8%) и Франции (-22%)» (рис.6)[8].

С точки зрения личного благосостояния владельцев капитала, так называемой «элиты», «миграция» промышленности оправдана и эффективна. Здесь и экономия на оплате труда и экономия на налоговых отчислениях. А с точки зрения простого обывателя, вчерашнего руководителя, менеджера и рабочего? Что такое закрытие производства? Это ликвидация и самого предприятия и транспортно-складского хозяйства, ликвидация логистических цепочек между производителем и потребителем, производителем и смежным производством поставщиков комплектующих. Т.е. это закрытие целого сложившегося хозяйственного комплекса на определенной территории с рабочими местами.

Конечно, пропаганда так называемого «постиндустриального» общества, развитие сферы услуг, «забота» об экологии - все это имело место быть. Но все же: где были участники производственного процесса, где были массовые протесты «демократического» население западного мира? Неужели они не чувствовали, как постепенно тает тот уровень жизни, который им обеспечивало государство «всеобщего благоденствия»? Ответ – нет, в подавляющей массе не чувствовали и не ощущали.

Фактор второй: Бум кредитования или «Лягушку следует варить медленно».

Как гласит народная мудрость: «лягушку следует варить медленно». Де-индустриализация происходила не сразу, а постепенно. Витрина «государства всеобщего благоденствия» не должна была «тускнеть» в этот период. А для этого у наднациональной элиты был и есть прекрасный инструмент – центральный банк (ФРС США, ЕЦБ ЕС и т.д.).

Из отчета ЕЦБ «Денежно-кредитная политика 2004»: «Коль скоро центральный банк обладает монопольным правом формировать денежную базу, он может устанавливать для своих операций такие процентные ставки, какие он считает нужным». […] «Изменения процентных ставок и цен на финансовые активы, в свою очередь, влияют на поведение домашних хозяйств и фирм в плане накопления или расходования имеющихся у них средств, или вложения их в финансовые активы. Например, при сохранении высоких процентных ставок домашним хозяйствам и фирмам, при прочих равных условиях, становится не выгодно брать кредиты для потребления товаров и услуг или финансирования инвестиций. При сохранении высоких процентных ставок домашним хозяйствам выгоднее не тратить, а накапливать текущие доходы на сберегательных счетах, поскольку сбережения начинают приносить более высокие доходы»[9].

Соответственно, чтобы стало «выгодно» брать кредиты, ставки должны быть как можно ниже.

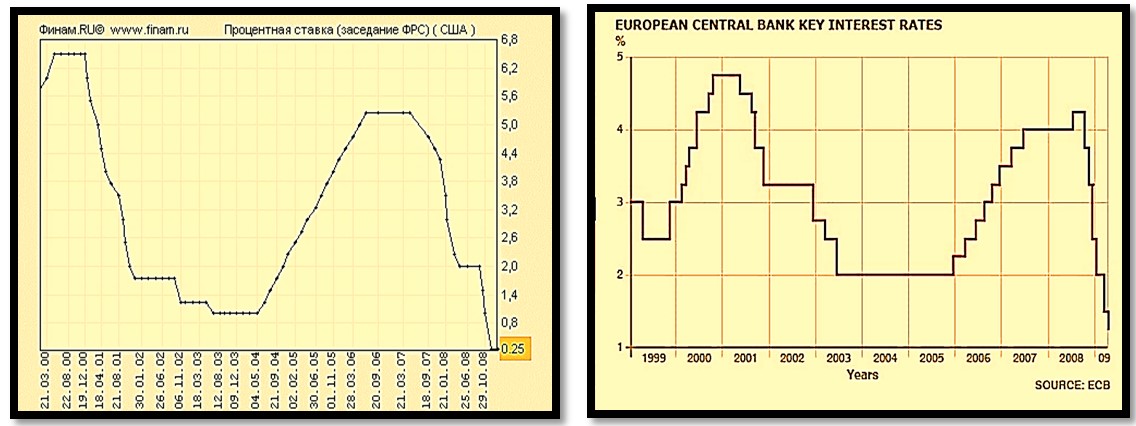

С началом 2000-х центральные банки западного мира резко снижают ставки рефинансирования. Так, ФРС понижает учетную ставку с 6,5% в 2000 году до 1,75% к концу 2001 года и до 1,25% к ноябрю 2002 года. А, с 26.06.2003 года уменьшает ее до 1% (рис.6а)[10]. ЕЦБ, в свою очередь, синхронно с ФРС, в несколько этапов снижает ставку с 4,75% в конце 2000 года до 2%, так же, к июню 2003[11] года (рис.7[12]). Наднациональная элита дешевыми кредитными деньгами начинает сознательно стимулировать потребление.

Отсюда и второй фактор – бум кредитования и как следствие рост потребления и благосостояния домохозяйств в этот период. Население запада начинает безудержно потреблять, при этом расходует, в том числе и свои накопления, тем самым за свой счет, за счет будущих доходов, само финансирует тускнеющий блеск «государства всеобщего благоденствия», в то время как фундаментальная база благосостояния этого самого населения – промышленность, массово «мигрирует» в другие регионы мира.

Изменения денежно-кредитной политики, проводимой центральными банками, привели не только стремительному уменьшению процентных ставок коммерческими банками, но и к снижению требований к заемщикам. В итоге средний частный долг в мире вырос в период с 2000 по 2007 годы на 81%[13].

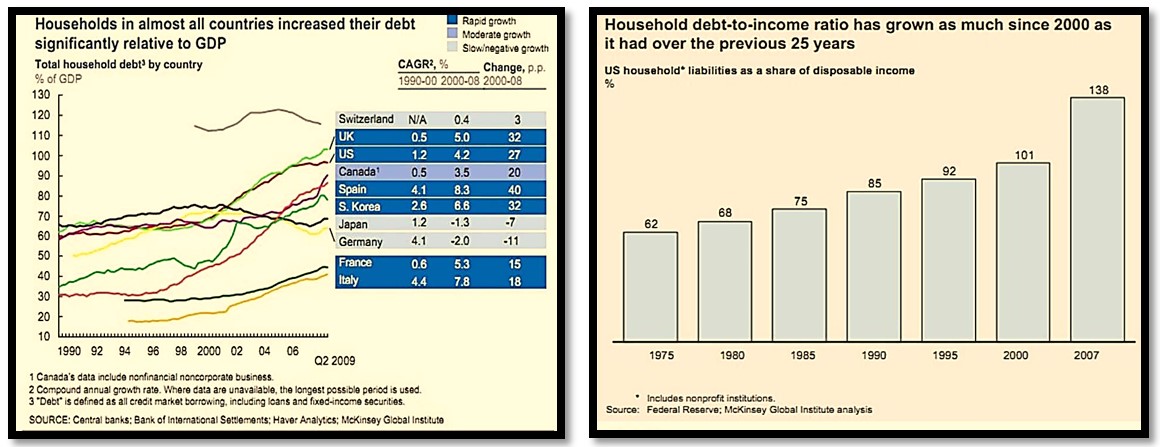

Домашние хозяйства (households) с 2000 года практически во всех странах мира, особенно западных, значительно увеличили свои заимствования по отношению к ВВП. Так, американские потребители увеличили свою задолженность к 2007 году почти в два раза - до $ 13,8 триллионов долларов или до 98% от ВВП страны[14]. К 2008 году, британские и швейцарские домохозяйства нарастили еще больший объем долга: в 102% и 121% от ВВП соответственно (рис.8)[15]. Исключение составили домохозяйства в Германии и Японии, которые наоборот снизили уровень долга по отношению к ВВП. Эти страны, в отличие от остальных, сохранили свою промышленную базу.

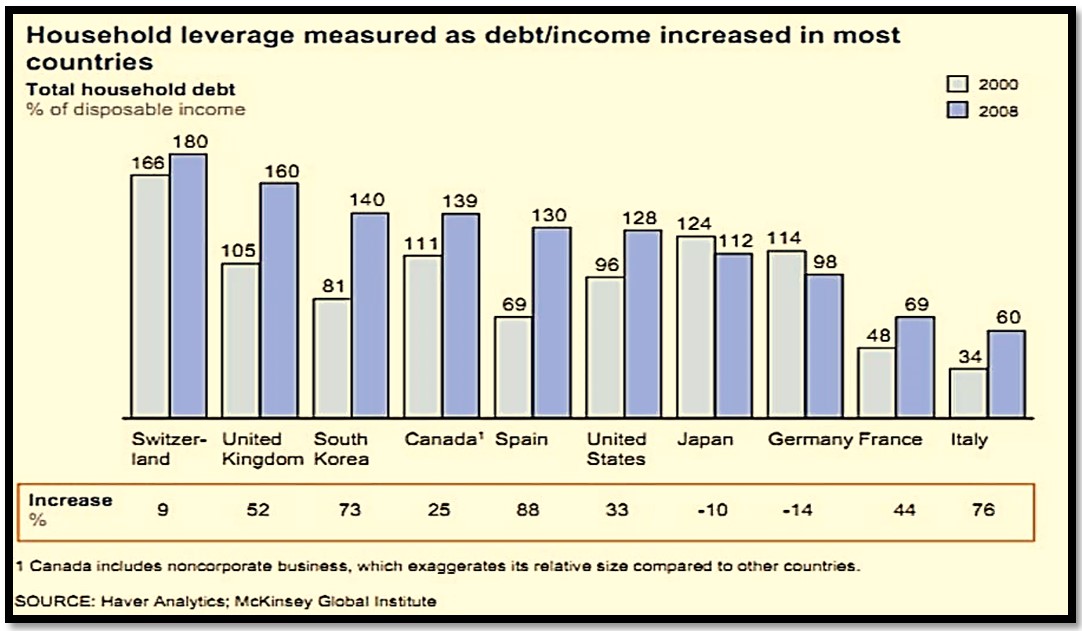

В США «отношение задолженности домашних хозяйств к располагаемым доходам подскочила со 101% до 138%, т.е. в течение семи лет было набрано долгов столько же, как и за предыдущую четверть века» (рис.9) [16]. С 2000 по 2008 год данный показатель вырос: в Великобритании - со 105% до 160%, в Южной Корее - с 81% до 140%, в Испании – с 69% до 130%, в Италии с 34% до 60%, в Швейцарии со 166 до 180% (рис.10)[17]. Исключения все те же – Германия и Япония.

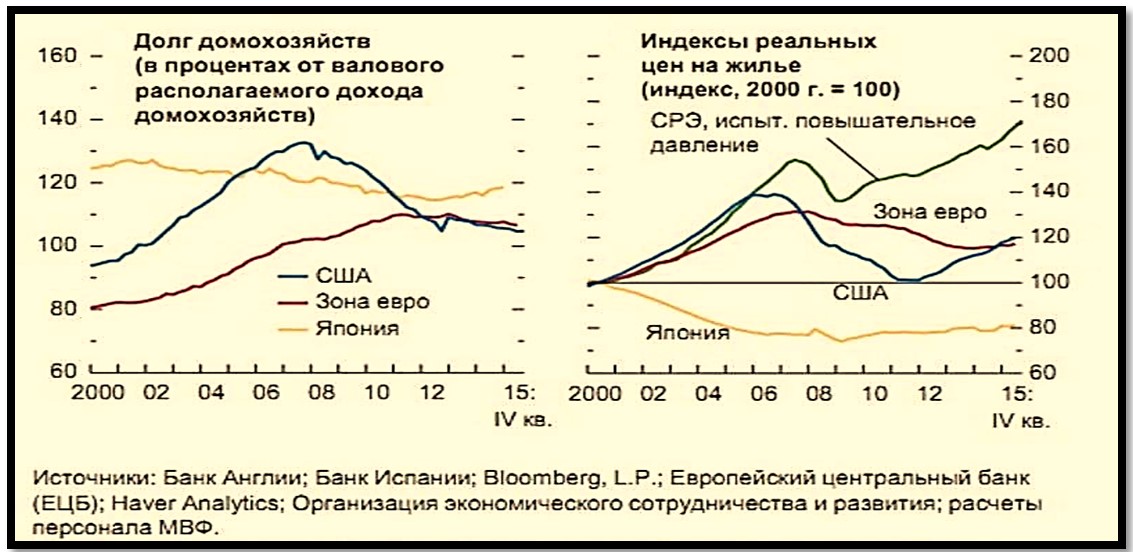

Бум кредитования повлек стремительный рост цен на рынке недвижимости с 2000 по 2007 годы. Возникает прямая зависимость. Так, по данным МФВ (рис. 11)[18], с ростом задолженности домохозяйств США на 40%, на 40 пунктов растет и индекс цен на жилую недвижимость. Аналогичная динамика в Еврозоне выражена еще сильнее: увеличение задолженности домашних хозяйств на 20%, влечет увеличение индекса цен на жилье, практически на 30 пунктов. Таким образом, краник дешевых денег, открытый западной элитой, искусственно раздувает ипотечный «пузырь».

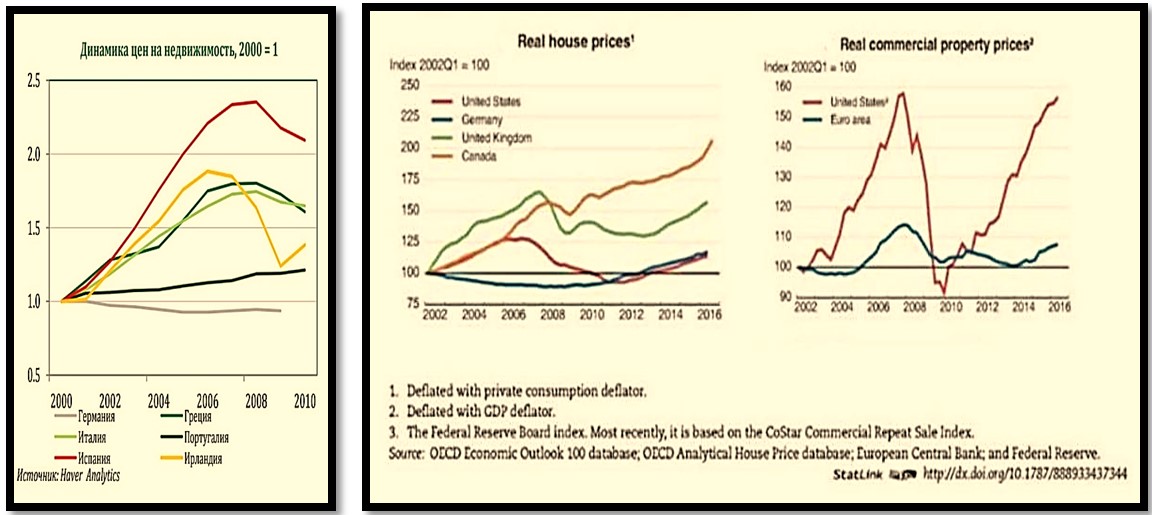

Среди будущих «проблемных» стран Еврозоны, так называемой группы PIIGS, «особенно выделяется Испания своим двукратным ростом цен всего за пять лет» (рис.12)[19]. На пике 2008 года рост стоимости недвижимости в Испании не многим не дотянул до 2,5 кратного с 2000 года.

Цены в остальных странах группы, за исключением Португалии, так же росли быстрым темпом. По данным ОСЭР (рис.13)[20] рост стоимости жилой недвижимости во 2 квартале 2007 года (Q2) по сравнению с Q1 2002 года составил: в США – 126,1 пункта (коммерческой на пике (Q4 2007 года) – 157,8 пунктов), в Великобритании – 161,8, в Канаде – 147,7. Исключение из общего тренда - Германия.

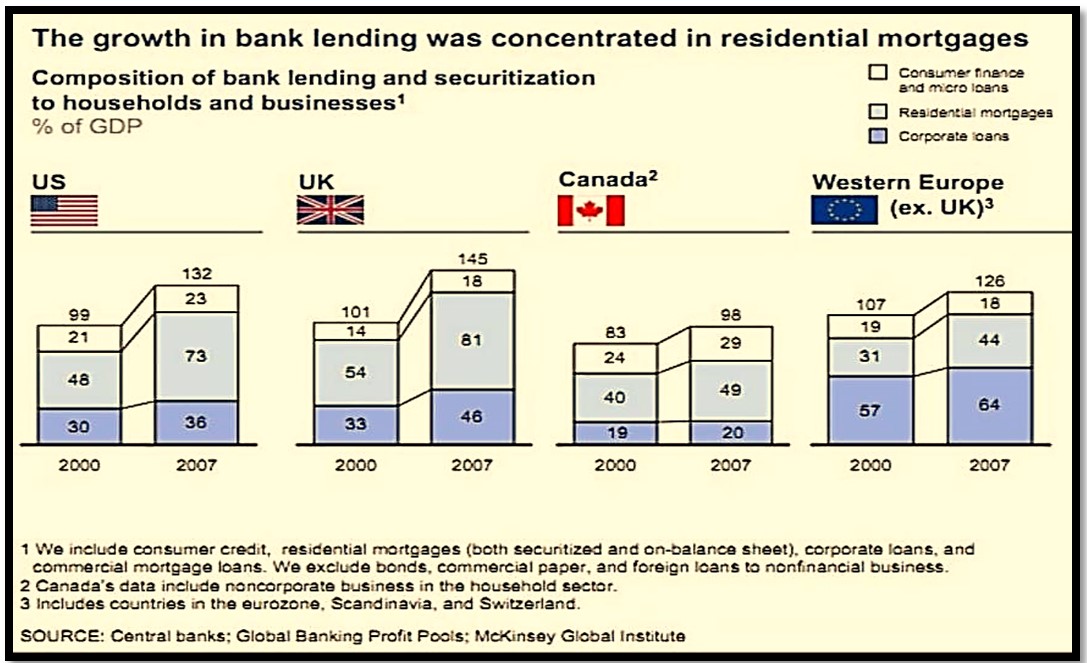

По данным McKinsey Global Institute (MGI): «К 2007 году банковское кредитование жилой ипотеки было эквивалентно 81% ВВП в Соединенном Королевстве и 73% в Соединенных Штатах (рис.14). Для сравнения: банковское кредитование для предприятий было эквивалентно всего лишь 46% от ВВП в Соединенном Королевстве и 36% в Соединенных Штатах. В европейских странах, ипотечное кредитование было ниже. Но даже там, ипотечное кредитование по всей Западной Европе составляют большую часть роста объемов кредитования» [21]. Исключение опять Германия: кредитование бизнеса - 51% от ВВП, ипотечное кредитование - 35%.

Благодаря росту цен на рынке недвижимости, недвижимость начала использоваться как объект инвестирования. Население западного мира, не входящие не в Топ-10% не тем более в Топ-1%, закладывали свои дома и квартиры и на кредитные средства приобретали дополнительные объекты в надежде на бесконечный рост цен.

Так же «залоговые» финансовые ресурсы использовались для инвестирования на фондовом рынке, что толкало вверх цену акций предприятий. Отсюда и третий фактор перераспределения благосостояния между Топ-1% и остальным миром – финансовые активы.

Фактор третий: Финансовые активы.

Первый в новом веке кризис – крах «новой экономики», крах «dot-com» в 2000-2001 годы (рис.15 и таблица 1) обвалил фондовый рынок. Индекс NASDAQ[22], основной индекс компаний высокотехнологичного сектора, 10 марта 2000 года достигает пика к закрытию биржи в 5060,34 пункта (максимум цены - 5132,52 пункта). Затем, в течение двух с половиной лет к 10 октября 2002 года обваливается на 78% до 1116,76 пунктов, максимальное падение достигало 1108,49 пунктов.

S&P500[23] после достижения пика в 1528,7 пунктов 28 марта 2000 года (24 марта 2000 года в течении дня достигал 1553,11 пунктов) начинает снижаться и 10 октября 2002 года опускается до значения 776,76 пунктов («в моменте» значение цены доходило до 768,63 пунктов). Общее падение индекса составило 49%.

Индекс Dow Jones Industrial Average[24], своего пика достиг незадолго до обвала акций интернет-компаний, 18 января 2000 года закрылся на отметке 11719,19 пунктов. Накануне 17 января во время торгов цена достигала максимума в 11750,28 пунктов. После крушением компаний, так называемой «новой экономики», DJIA так же постепенно снижается, пока не опускается до отметки 7286,34 пункта (минимальное значение 7197,49 пунктов) к 10 октября 2002 года. Таким образом, индекс потерял 38%.

Свою роль в падении фондового рынка сыграло и 11 сентября 2001 года. Но оно не было главной причиной. Рынок и до 9/11 падал уже полтора года, продолжил нисходящую тенденцию и после этой даты. Три цифры значения каждого индекса (все на закрытие торгового дня) на 10.09, на 17.09 (после теракта до 17.09 биржи были закрыты) и через месяц на 11.10.2001 года. DJIA: 9603,36; 9580,32; 9242,6. S&P500: 1084,49; 1090,23; 1082,44. NASDAQ: 1673,78; 1613,85; 1649,55. 9/11 безусловно останется важной датой в истории человечества, важной тем, что после 11 сентября наднациональная элита начинает ускоренными темпами строить «новый мировой порядок».

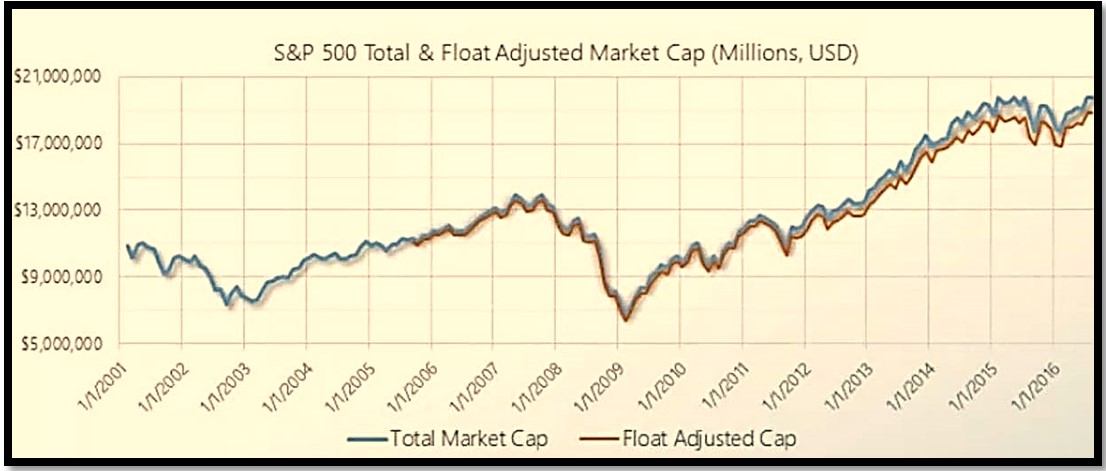

Т.к. основными владельцами глобального бизнеса, а соответственно и акций компаний являются представители Топ-1% и в меньшей степени Топ-10%, потери от падения фондовых рынков в период кризиса «dot-com» в 2000-2001 годы носили существенный характер для данных групп. Напомню, доля финансовых активов в богатстве Топ-1% составляет более 50% (рис.1). Так, к примеру, рыночная капитализация компаний входящих в индекс S&P500 (его называют барометром американской экономики), согласно исследованию аналитиков Siblis Research снизилась в данный период с $12 до $7 трлн. (рис.16)[25]. Т.е. минус $6 триллионов от богатства верхней группы. Это для понимания масштабов падения богатства.

«Самый быстрый период роста был зафиксирован между 1995 и 1999 годами, когда рыночная капитализация компаний из списка S&P 500 выросла в четыре раза, с $3 трлн. до $12 трлн. Чрезвычайно быстрый рост стоимости акций в период бума dot-com был остановлен и в последующие два года значение индекса снизилось почти вдвое»[26].

Соответственно и стоимость финансовых активов в богатстве топ групп сократилась практически в два раза.

С понижением процентных ставок и началом периода «кредитного бума» индексы начали рост (рис.15), которым наднациональная элита в итоге компенсировала все потери.

Dow Jones Industrial Average 10 октября 2007 года достиг нового исторического пика на тот момент в 14165,02 пунктов. S&P500 так же «перебивает» максимум 2000 года и достигает 10 октября 2007 года значения 1564,98 пунктов. Индекс NASDAQ не смог вырасти в данный период до своих исторических максимумов. Инвесторы они же спекулянты не забыли, чем закончился безумный рост акций компаний «новой экономики». Тем не менее, к закрытию биржи 1 ноября 2007 года индекс вырос до 2835,0 пунктов.

Соответственно, индексы прибавили с минимумов 2002 года: DJIA – 94%; S&P500 – 101%; NASDAQ – 154%. Рыночная капитализация всех компаний входящих в S&P500 достигает (рис.15) на 31/12/2007 года - $13,2 триллиона[27].

«Золотой период».

Аналитики Capital Economics в своем отчете «The end of the Golden Age» назвали 2000-е годы «Золотым периодом» (Golden Age) для развивающихся стран, из-за беспроцентного роста их экономики и благосостояния населения. Чему способствовали «одноразовые факторы»: синхронный переход многих стран после окончания холодной войны в 1990-е годы на принципы рыночной экономики, дешевая рабочая сила и как следствие низкая стоимость производства промышленных товаров в развивающихся странах, а так же высокий спрос на производимую продукцию в развитых странах, подогретый кредитным бумом в этот период. Однако, «…2000-е годы были аномалией, не только для относительного опережающего развития развивающихся экономик, но так же и для абсолютных темпов их достигнутого роста»[28]. Данный рост исчерпал себя и никогда не повториться, что будет препятствовать экономическому развитию в мире. «Закрытые экономики могут открываться только один раз. Не осталось крупных экономик, не интегрированных в мировую экономику»[29].

Таким образом, в 2000-е годы рост благосостояния основной массы населения в мире был обеспечен: с одной стороны - ростом экономики развивающихся стран, с другой – потребительским бумом в западных, а так же потерями Топ-1% от обвала стоимости финансовых активов в период краха dot-com.

Если в развивающимся мире рост благосостояния населения обусловило перемещением целых отраслей промышленности из западных стран, т.е. реальной экономикой. То в развитом мире рост благосостояния населения поддерживался бумом потребительского кредитования, в т.ч. ипотечного и как следствием ростом цен на активы, т.е. носил преимущественно спекулятивный характер, что и продемонстрировал последующий обвал.

Недвижимость стала одновременно и главным фактором и следствием увеличения заимствований в западном мире: выше цена – больший объем кредита – еще выше цена – еще больший объем кредита. Чем стремительней росла цена, тем богаче становился заемщик запада, тем больше средств он был в состоянии привлечь. Только в Соединенных Штатах «Благосостояния домашних хозяйств увеличился почти на $27 триллионов в период между 2000 и 2007 годах, из которых более двух третей было обусловлено увеличением стоимости домов, акций и других финансовых активов»[30]. Тем самым, эти годы создали иллюзию у западного обывателя, да и не только у него, наступления бесконечного периода всеобщего процветания.

Потребительский бум, спровоцированный всеобщей доступностью к кредитным средствам, позволил наднациональной элите безболезненно для обывателя провести де-индустриализацию в западном мире. Особняком стоит Германия, которая, по сути, стала бенефициаром происходивших процессов. Германия сохранила свою промышленную базу, в т.ч. за счет уничтожения конкурентных производственных мощностей в остальной Европе. Как свидетельствуют данные, в Германии не наблюдался взрывной рост цен на рынке недвижимости, а задолженность населения, в данный период, наоборот снижалась. Кредитный бум, как показывает пример Германии, не носил всеобщий для западного мира характер. Что является подтверждением плановости и искусственности его происхождения.

В некоторых странах западного мира рынок недвижимости продолжил свой рост и после разрыва ипотечного «пузыря» (рис.13). Как, например, в Канаде. Дело в том, что Канада никогда не имела существенной промышленной базы. Экономика Канады направлена на экспорт ресурсов, как, к примеру, и Австралии.

Эффект «Золотого периода» для наднациональной элиты.

2000-е годы стали в последствии золотым периодом и для наднациональной элиты. Этот период, период «инвестирования», позволил существенно повысить доходы и как следствие увеличить богатство сильным мира сего.

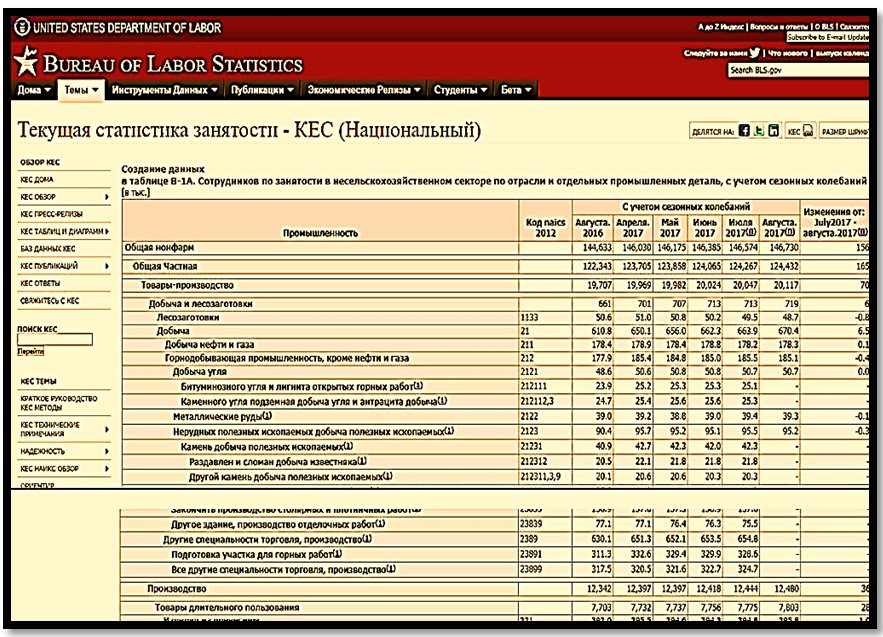

Несмотря на затраты, связанные с «переездом» промышленных предприятий, представители наднациональной «элиты» в итоге существенно сократили свои издержки по оплате труда и всевозможные налоговые отчисления за своих работников. Так, в июне 2017 года, по данным Бюро трудовой статистики США, количество занятых в промышленности составляло 12,4 миллиона человек (таблица 2)[31]. Соответственно, число работающих в данной области экономики снизилось с 2000 по 2017 годы примерно на 5,6 миллионов человек или на 31,1%.

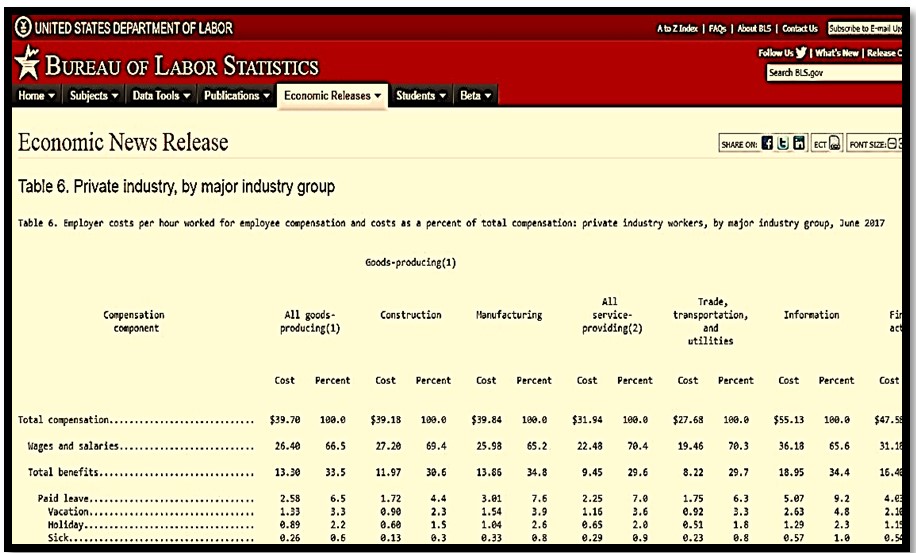

Согласно данным Бюро трудовой статистики США, расходы работодателя на каждого работника промышленного сектора в июне 2017 года составляли в среднем $39,84 в час (Таблица 3)[32]. Из них $25,98 заработная плата и $13,86 другие выплаты и отчисления.

Средняя продолжительность рабочей недели в промышленной отрасли США в июне 2017 году - 40,8 (Таблица 4)[33] часов. С учетом того, что в 2017 году 52 рабочей недели, даже если брать в среднем только 40 часов в неделю, экономия в 2017 году составит $82,9 тысячи на каждое убывшее ранее рабочие место. Общая экономия по оплате труда от сокращения промышленного производства на территории США в 2017 году – от 460 до 470 миллиардов долларов (Таблица 5). 470 миллиардов долларов США и это только за один 2017 год и это только в США.

Наднациональная «элита», используя механизмы оптимизации налогообложения, существенно снижает и налоговые издержки. Т.е. производство выводиться в одни страны, штаб-квартиры в другие, а центры прибыли (дочерние компании) переводятся в третьи страны, как правило, с облегченным налоговым режимом. Так, согласно оценке приведенной в совместном исследовании аналитиками Citizens for Tax Justice и U.S. PIRG Education Fund, крупнейшие американские транснациональные компании (ТНК) из списка Fortune500 по итогам 2014 в совокупности «оптимизировали» $620 миллиардов налогов:

«Если дополнительно применить налоговую ставку 29,0 процента, к цифрам 57 компаний раскрывающих информацию, к оффшорным деньгам компаний, не раскрывающих информацию, то компании из списка Fortune500, как группа, будут обязаны дополнительно заплатить $620 млрд. федеральных налогов»[34].

29% здесь это разница между корпоративным налогом на прибыль в США в 35% и средней ставкой в 6%, по которой оплатили налог 57 компаний, раскрывших информацию, в юрисдикциях отличной от США. Например[35]: Apple официально заявила о прибыли в $181,1 миллиардов, по своим трем компаниям в юрисдикции Ирландии, заплатив с нее налог в Ирландии в размере 2,3%, тем самым сэкономив $59,2 млрд.; Microsoft – заявленная прибыль в оффшерных зонах - $108,3, по пяти компаниям в трех юрисдикциях, в т.ч. в Ирландии, в Люксембург и Сингапуре, оплатила налог на прибыль по средней ставке 3,1%, сэкономив $34,5 млрд.

И это только за 2014 год. И это только по официально раскрытой информации. На самом деле - вершине айсберга, т.к. большинство компаний данных вообще не раскрывают или раскрывают частично. Так, «Корпорация Citigroup опубликовала информацию об 427 операционных дочерних компаниях в «налоговых убежищах» в 2008 году, но раскрыла информацию только по 41 в 2014 году»[36].

Всего же 358 компаний из списка Fortune500 заявили о наличии у них 7622 компаний в оффшерных юрисдикциях по состоянию на 2014 год. Только 57 из них, раскрыли информацию. В каком объеме судите сами по Citigroup.

Кроме того, необходимо прибавить еще и экономию на налоговых отчислениях крупнейших экономических агентов, которые перестали таковыми быть, официально закрыв, в основном на бумаге, штаб-квартиры в США: «По крайней мере, 31 публично торгуемые компании с американскими корнями и исполнительными органами в США стали зарубежными, согласно неофициальным подсчетам Bloomberg News»[37].

Эффект только от сокращения издержек по оплате труда ($470 млрд.) и налогу на прибыль только для 500 крупнейших корпораций США ($620 млрд.) составляет примерно $1,1 триллион в год. И это только по самым скромным подсчетам. И только для территории США. Прибавьте сюда Европу, где происходили и происходят аналогичные процессы. И сумма триллион долларов в год ($1090) увеличиться в несколько раз.

Между тем, $1,1 трлн., согласно оценке Всемирного Банка[38] (от 1 февраля 2017 года) по состоянию на 2015 год (таблица 6), идентична 6% в номинальном выражении ВВП США ($18036,6 млрд.). Или 9,9% от величины ВВП второй экономики мира Китая ($11007,7 млрд.) или 32,4% от ВВП четвертой экономики - Германии ($3363,4 млрд.). Данная сумма так же эквивалентна 94,1% совместного годового ВВП в номинальном выражении таких стран, как Таиланд ($395,2 млрд.), Норвегия ($386,6 млрд.) и Австрия ($376,95 млрд.). Составляет 162,5% от ВВП Швейцарии ($670,8 млрд.); 168,7% от ВВП мирового лидера по экспорту нефти Саудовской Аравии ($646,0 млрд.). В 2,7 раза больше чем ВВП вместе взятых Португалии ($198,9 млрд.) и Греции ($194,6 млрд.). Страна с ВВП равным $1090 миллиарда в номинальном выражении находилась бы на 16 месте в мировом рейтинге Всемирного Банка за 2015 год.

Отсюда основная причина роста государственного долга в США и в остальном западном мире. Выпадающие доходы государства от деятельности элит необходимо компенсировать. А вы говорите кризис.

Таким образом, 2000-2007-е годы практически стали последним периодом существования государства всеобщего, именно всеобщего, благоденствия в западном мире. Его «последним аккордом». А затем грянул кризис – «Великая рецессия», который дополнительно нанес удар по благосостоянию населения запада, по его среднему классу.

17.11.2017

Продолжение следует…

Список литературы:

[1] Credit Suisse. Global Wealth Report 2015 (October 2015). Стр. 12

https://publications.credit-suisse.com/tasks/render/file/?fileID=F2425415-DCA7-80B8-EAD989AF9341D47E

[2] Credit Suisse. Global Wealth Report 2016 (November 2016). Стр. 19

http://publications.credit-suisse.com/tasks/render/file/index.cfm?fileid=AD783798-ED07-E8C2-4405996B5B02A32E

[3] Credit Suisse. Global Wealth Report 2016 (November 2016). Стр. 19

http://publications.credit-suisse.com/tasks/render/file/index.cfm?fileid=AD783798-ED07-E8C2-4405996B5B02A32E

[4] Capital Economics. Emerging Markets. Economics Focus. «The end of the Golden Age» (13.10.2016) Стр. 2

https://www.capitaleconomics.com/publications/emerging-markets-economics/emerging-markets-economics-focus/the-end-of-the-golden-age/

[5] Capital Economics. Emerging Markets. Economics Focus. «The end of the Golden Age» (13.10.2016) Стр. 2

https://www.capitaleconomics.com/publications/emerging-markets-economics/emerging-markets-economics-focus/the-end-of-the-golden-age/

[6] Capital Economics. Emerging Markets. Economics Focus. «The end of the Golden Age» (13.10.2016) Стр. 5

https://www.capitaleconomics.com/publications/emerging-markets-economics/emerging-markets-economics-focus/the-end-of-the-golden-age/

[7] May 2016 Economic and Commercial Real Estate Outlook.

LAWRENCE YUN (Chief Economist, Sr. VP, National Association of REALTORS®) and MARK VITNER (Managing Director, Sr. Economist, Wells Fargo Securities). PRESENTATION. Commercial Economic Issues & Trends Forum at the REALTORS® Legislative Meetings & Expo in Washington, DC, on May 12, 2016. Стр. 29

https://www.nar.realtor/presentations/may-2016-economic-and-commercial-real-estate-outlook

[8] Deutsche Bank AG, DB Research, 60262 Frankfurt am Main, Deutschland. Re-Industrialisierung Europas: Anspruch und Wirklichkeit. Print: ISSN 1612-0256 / Internet/E-Mail: ISSN 1612-0264. (4 November 2013) Стр.5

https://www.deutsche-bank.de/fk/de/docs/Re-Industrialisierung_Europas__Anspruch_und_Wirklichkeit.pdf

[9] Европейский центральный банк. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА ЕЦБ 2004. Стр. 52-53

http://www.ecb.europa.eu/pub/pdf/other/monetarypolicy2004ru.pdf

[10] Finam.ru Статистика. Процентная ставка http://www.finam.ru/analysis/macroevent/?dind=0&dpsd=151313&fso=date+desc&str=2&ind=591&stdate=01.01.2000&endate=01.03.2009&sema=0&seman=5&timeStep=1

[11] Европейский центральный банк. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА ЕЦБ 2004. Стр. 121-124

http://www.ecb.europa.eu/pub/pdf/other/monetarypolicy2004ru.pdf

[12] BBC. ECB reduces rates to record low. (2 April 2009) http://news.bbc.co.uk/2/hi/business/7978431.stm

[13] Credit Suisse. Global Wealth Report 2015 (October 2015). Стр. 18

https://publications.credit-suisse.com/tasks/render/file/?fileID=F2425415-DCA7-80B8-EAD989AF9341D47E

[14] McKinsey Global Institute. «Will US consumer debt reduction cripple the recovery?» (March 2009) Стр.1

http://www.mckinsey.com/global-themes/employment-and-growth/will-us-consumer-debt-reduction-cripple-the-recovery

[15] McKinsey Global Institute. «Debt and deleveraging: The global credit bubble and its economic consequences». (January 2010). Стр.23

http://www.mckinsey.com/global-themes/employment-and-growth/debt-and-deleveraging

[16] McKinsey Global Institute. Will US consumer debt reduction cripple the recovery? (March 2009) Стр.2-3

http://www.mckinsey.com/global-themes/employment-and-growth/will-us-consumer-debt-reduction-cripple-the-recovery

[17] McKinsey Global Institute. «Debt and deleveraging: The global credit bubble and its economic consequences». (January 2010). Стр.24

http://www.mckinsey.com/global-themes/employment-and-growth/debt-and-deleveraging

[18] МФВ. Обзоры мировой экономики и финансов. Перспективы развития мировой экономики. Слишком долгий период слишком медленного роста. Стр. 8 (Апрель 2016)

http://www.imf.org/external/russian/pubs/ft/weo/2016/01/pdf/textr.pdf

[19] СБЕРБАНК. ЦЕНТР МАКРОЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ. Перспективы развития ситуации в еврозоне и последствия для России. (Май 2012) Стр. 7-8

http://www.sberbank.ru/common/img/uploaded/analytics/2012/nn_dant_23.pdf

[20] OECD Economic Outlook 100, Volume 2016 Issue 2 (November 2016). Стр. 38

http://www.keepeek.com/Digital-Asset-Management/oecd/economics/oecd-economic-outlook-volume-2016-issue-2_eco_outlook-v2016-2-en#page40

[21] McKinsey Global Institute. «Debt and deleveraging: The global credit bubble and its economic consequences» .(January 2010). Стр.21-22

http://www.mckinsey.com/global-themes/employment-and-growth/debt-and-deleveraging

[22] Financial Times. NASDAQ COMPOSITE INDEX .Historical prices.

https://markets.ft.com/data/indices/tearsheet/historical?s=COMP:NAS

[23] Financial Times. S&P 500 INDEX .Historical prices.

https://markets.ft.com/data/indices/tearsheet/historical?s=INX:IOM

[24] Financial Times. Dow Jones Industrial Average. Historical prices.

https://markets.ft.com/data/indices/tearsheet/historical?s=DJI:DJI

[25] S&P 500 Historical Total Market Cap & Float Adjusted Cap

http://siblisresearch.com/data/total-market-cap-sp-500/

[26] Там же

[27] S&P 500 Historical Total Market Cap & Float Adjusted Cap

http://siblisresearch.com/data/total-market-cap-sp-500/

[28] Capital Economics. Emerging Markets. Economics Focus. «The end of the Golden Age» (13.10.2016) Стр. 2

https://www.capitaleconomics.com/publications/emerging-markets-economics/emerging-markets-economics-focus/the-end-of-the-golden-age/

[29] Capital Economics. Emerging Markets. Economics Focus. «The end of the Golden Age» (13.10.2016) Стр. 6

https://www.capitaleconomics.com/publications/emerging-markets-economics/emerging-markets-economics-focus/the-end-of-the-golden-age/

[30] McKinsey Global Institute. «Will US consumer debt reduction cripple the recovery?» (March 2009) Стр.5

http://www.mckinsey.com/global-themes/employment-and-growth/will-us-consumer-debt-reduction-cripple-the-recovery

[31] Bureau of Labor Statistics (Бюро трудовой статистики США) Table B-1a. Employees on nonfarm payrolls by industry sector and selected industry detail, seasonally adjusted [In thousands] (Last Modified Date: September 1, 2017)

https://www.bls.gov/web/empsit/ceseeb1a.htm

[32] Bureau of Labor Statistics (Бюро трудовой статистики США) Table 6. Employer costs per hour worked for employee compensation and costs as a percent of total compensation: private industry workers, by major industry group, June 2017. (Last Modified Date: September 08, 2017).

https://www.bls.gov/news.release/ecec.t06.htm

[33] Bureau of Labor Statistics (Бюро трудовой статистики США). Current Employment Statistics - CES (National). Table B-2a. Average weekly hours and overtime of all employees on private nonfarm payrolls by industry sector, seasonally adjusted. (Last Modified Date: September 1, 2017).

https://www.bls.gov/web/empsit/ceseeb2a.htm

[34] Citizens for Tax Justice (CTJ) and U.S. Public Interest Research Group Education Fund (U.S. PIRG Education Fund). Offshore Shell Games 2015. The Use of Offshore Tax Havens by Fortune 500 Companies. (October 2015). Стр. 12

http://ctj.org/pdf/offshoreshell2015.pdf

[35] Citizens for Tax Justice (CTJ) and U.S. Public Interest Research Group Education Fund (U.S. PIRG Education Fund). Offshore Shell Games 2015. The Use of Offshore Tax Havens by Fortune 500 Companies. (October 2015). Table 3: 29 Companies disclose paying less than a 10 percent tax rate on profits booked offshore, implying that most of those profits are in tax havens. Стр. 13

http://ctj.org/pdf/offshoreshell2015.pdf

[36] Citizens for Tax Justice (CTJ) and U.S. Public Interest Research Group Education Fund (U.S. PIRG Education Fund). Offshore Shell Games 2015. The Use of Offshore Tax Havens by Fortune 500 Companies. (October 2015). Стр. 3

http://ctj.org/pdf/offshoreshell2015.pdf

[37] Bloomberg. Zachary R. Mider. «Here’s How American CEOs Flee Taxes While Staying in U.S.». (6 May 2014, 1:28 GMT+4)

https://www.bloomberg.com/news/articles/2014-05-04/u-s-firms-with-irish-addresses-criticized-for-the-moves

[38] Gross domestic product 2015. World Development Indicators database, World Bank, 1 February 2017.

http://databank.worldbank.org/data/download/GDP.pdf

[*] Уоррен Баффетт, «Эссе об инвестициях, корпоративных финансах и управлении компаниями»: Альпина Бизнес Букс; Москва; 2005 ISBN 5-9614-0180-4 Оригинал: Warren E. Buffett, “The Essays of Warren Buffett: Lessons for Corporate America”. Стр. 44.

http://muganfx.com/uploads/books/book_1271318186.pdf

Комментариев нет:

Отправить комментарий