Экономика ЕС столкнулась с «тройным шоком» — The Economist

Европейская экономика столкнулась с «тройным шоком», пишет издание The Economist.

Первым был энергетический кризис, спровоцированный началом СВО.

Теперь может последовать волна дешевого импорта из Китая, который, хотя и принесет пользу потребителям, может нанести вред производителям и усилить социальные и промышленные конфликты.

А через год Дональд Трамп может вернуться в Белый дом и ввести огромные пошлины на европейский экспорт.

С конца 2022 года экономики ЕС и Британии не выросли вообще, хотя им это очень нужно для финансирования возросших оборонных расходов.

Сохраняются и давние европейские препятствия для роста — быстро стареющее население, чрезмерный контроль регулирующих органов и недостаточная интеграция рынков.

Хотя энергетический шок уже миновал момент «максимальной боли» и цены на газ существенно упали.

Но другие проблемы только начинаются.

Рост экономики Китая замедлился, и Пекин хочет компенсировать его, еще больше увеличив объемы своего производства и экспорта за границу.

Сейчас Китай сосредоточился на «зеленых» товарах, в первую очередь электромобилях, что заставляет нервничать европейских производителей.

А после ноября может вернуться Трамп, который во время своего первого президентства ввел тарифы на импорт стали и алюминия, в том числе из Европы, что привело к ответным мерам со стороны ЕС. Тогда пришел Байден и было заключено непростое соглашение.

Но сейчас Трамп угрожает ввести 10-процентные тарифы на весь импорт, что может привести к очередному раунду торговой войны США и ЕС.

Читайте также: «Зеленский кричит»: польский генерал рассказал, что творится в Киеве

Олимпиада Леммингов - март 2024: Германия и Япония начали год с падения промышленности со скоростью хуже чем наш обвал в 1995-м

Текущий обзор основных физических индикаторов - индустриальное производство ключевых стран и планеты в целом, а также динамика международной торговли:

1. Мировая торговля в количественном измерении (физические объемы) выросло по сравнению с тем же месяцем год назад - на жалкие 0.38%, но все же выросло, прервав таким образом длительный период сокращения. Сокращение длилось 13 из 14 предыдущих месяцев - для сравнения после краха доткомов в 2001 сокращение длилось 9 месяцев подряд, в 2008-2009 14 месяцев и 10 месяцев в 2020 году.

2. Мировая торговля в денежном измерении (в баксах) сократилась на 2.56% по сравнению с тем же месяцем год назад, сокращение показателя наблюдается 12 месяцев подряд:

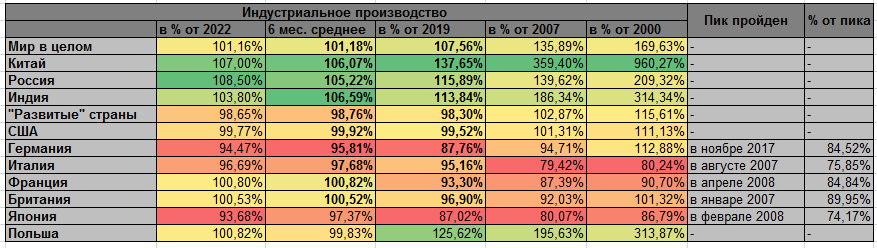

3. Мировое индустриальное производство по сравнению с тем же месяцем год назад выросло на 1.16% и в плюсе на 7.56% относительно 2019 года.

4. В Китае индустриальное производство по сравнению с тем же месяцем год назад выросло на 7%, и относительно 2019 на 37.65%.

5. В России индустриальное производство по сравнению с тем же месяцем год назад выросло на 8.5%, и относительно 2019 на 15.89% (лучше среднемирового и гораздо лучше западных стран, но у нас не учитывают календарный фактор, так что нужно учесть 29 дней в феврале).

6. Индия в плюсе по сравнению с тем же месяцем год назад на 3,8% и на 13.84% относительно 2019.

7. Индустриальное производство США по сравнению с тем же месяцем год назад сократилось на 0.23%, и относительно 2019 сократилось на 0.48%. В сравнении с 2007 +1.3% - многолетняя стагнация и деградация но пока не обвал.

8. Индустриальное производство Германии в минусе на 5.53% по сравнению с тем же месяцем год назад (текущая скорость падения превышает наш 1995-й) и в минусе на 12.24% относительно 2019 года. Пик производства пройден в ноябре 2017, минус 15.48% от пика.

9. У Италии -3.31% за год, -4.84% относительно 2019. Пик пройден в августе 2007, -24.15% от пика.

10. У Франции +0.8% за год, -6.7% относительно 2019. Пик пройден в апреле 2008, -15.16% от пика.

11. У Британии +0.53% за год, -3.1% относительно 2019. Пик пройден в январе 2007, -10.05% от пика.

12. У Японии -6.32% за год (текущая скорость падения превышает наш 1995-й), -12.98% относительно 2019. Пик пройден в феврале 2008, минус 25.83% от пика.

13. У Польши -+0.82% за год, +25.62% относительно 2019 (до СВО она шла очень шустро).

14. Текущий уровень индустриального производства по сравнению с 2000, 2007, 2019 и 2022 годом (первый и второй столбец отличаются тем, что в первом делается сравнение только последнего месяца с тем же месяцем год назад, а второй столбец берет 6-ти месячное среднее), а также когда был пройден пик производства, в тех странах, где он был пройден:

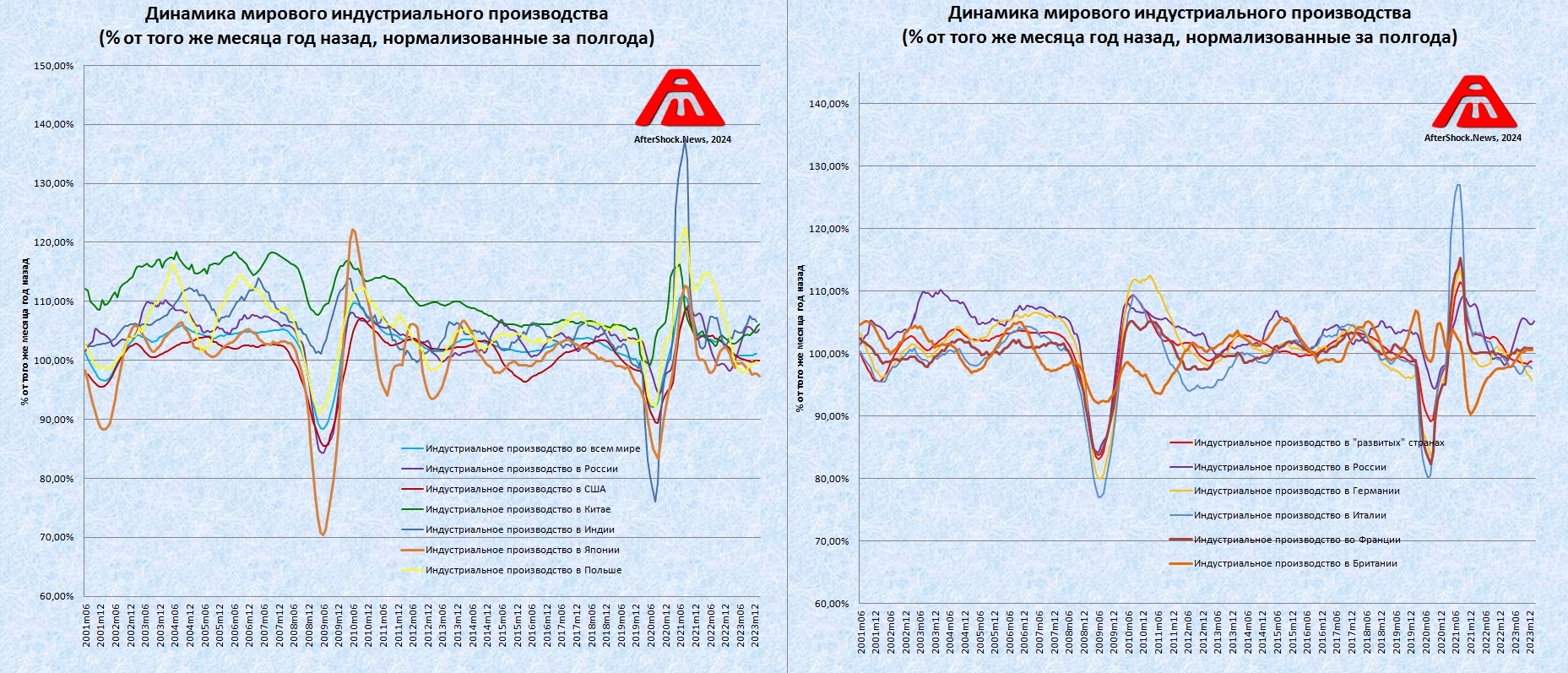

15. Индустриальное производство в процентах от того же месяца предыдущего года с нормализацией за полгода, Россия присутствует на обоих графиках для возможности сравнения:

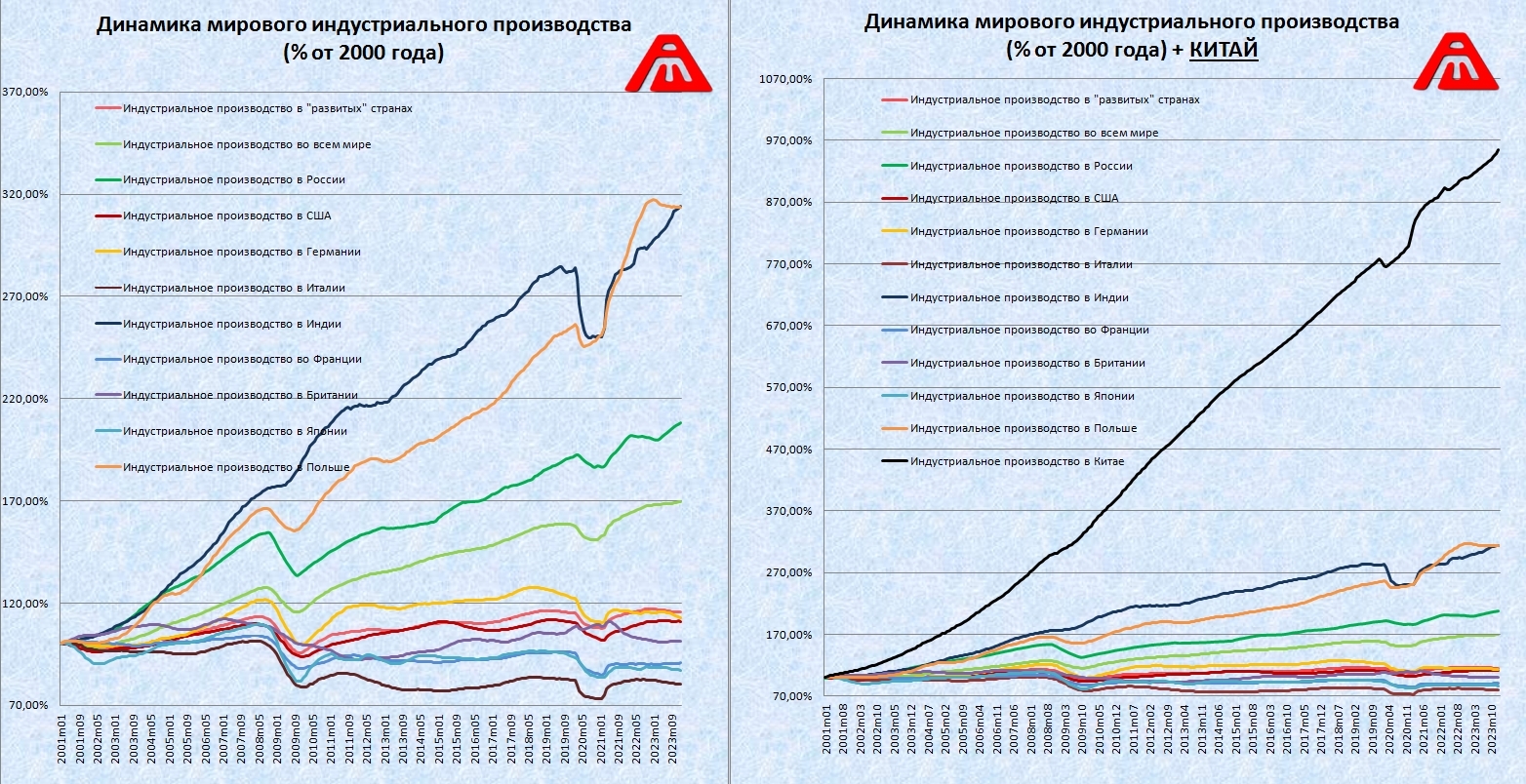

16. Индустриальное производство в процентах от уровня 2000 года (два графика отличаются исключительно наличием Китая, который нарастил производство за период более, чем в 9 раз, и связанным с этим масштабированием) - хорошо видно, как с началом СВО накрылось тазом "польское чудо":

Используемые данные (это самые свежие из доступных на текущий момент), первоисточники указаны ниже.

♦ Индустриальное производство России, США, Японии - данные по конец февраля

♦ Мировая торговля - данные по конец января.

♦ Мировое индустриальное производство мира в целом, Германии, Италии, Британии, Франции, Индии, Польше, Китаю - данные по конец января.

Комментариев нет:

Отправить комментарий